Value Betting bij Formule 1: Hoe Je Overgewaardeerde Odds Herkent

Inhoudsopgave

- Waarom de meeste F1-weddenschappen geen value bevatten

- Expected value: de kernformule achter value betting

- Je eigen kans inschatten: data versus onderbuikgevoel

- Overgewaardeerde odds herkennen in de praktijk

- Sentimentbias: wanneer de massa de odds vertekent

- Value betting toepassen tijdens een F1-raceweekend

- Veelgestelde vragen over value betting bij F1

Waarom de meeste F1-weddenschappen geen value bevatten

Ik heb een bestand op mijn laptop met elke F1-weddenschap die ik de afgelopen negen jaar heb geplaatst. In de eerste drie jaar daarvan was mijn hitrate — het percentage weddenschappen dat ik won — respectabel. Rond de 35% op racewinnaarmarkten, iets hoger op podiumweddenschappen. Toch verloor ik geld. Structureel. Niet omdat ik de verkeerde coureurs koos, maar omdat ik betaalde voor kansen die minder waard waren dan wat ik ervoor neerlegde.

Dat is het fundamentele probleem dat de meeste F1-weddende niet herkennen. Winnen is niet hetzelfde als winstgevend wedden. Je kunt zes van de tien weddenschappen winnen en toch geld verliezen als de quoteringen die je accepteert structureel te laag zijn. Omgekeerd kun je zeven van de tien verliezen en toch winst maken als de quoteringen die je pakt consequent hoger zijn dan de werkelijke kans rechtvaardigt.

Formule 1 is als weddenschapsmarkt uniek kwetsbaar voor dit probleem. De sport vertegenwoordigt 0,4% van het wereldwijde weddenschappenvolume — Jonny Haworth van F1 noemde dat zelf verbijsterend laag voor een sport met zoveel real-time data. Dat kleine volume betekent minder liquide markten, hogere marges en quoteringen die sterker worden beïnvloed door sentiment dan door statistiek. Voor de doorsnee wedder is dat slecht nieuws. Voor een wedder die value betting begrijpt, is het een goudmijn.

Value betting is geen systeem, geen trucje, geen geheim. Het is een manier van denken over elke weddenschap die je plaatst. De centrale vraag is altijd dezelfde: is de kans die de bookmaker inprijst lager dan de werkelijke kans dat dit resultaat zich voordoet? Als het antwoord ja is, heb je value. Als het antwoord nee is, laat je de weddenschap liggen — hoe overtuigd je ook bent van de uitkomst.

Wat deze benadering extra relevant maakt voor F1, is de demografie van de weddende. 58% van alle bettors op autosport is tussen de 18 en 34 jaar oud — een groep die overwegend op basis van voorkeur en merktrouw inzet, niet op basis van statistische analyse. Dat sentimentgedreven gedrag duwt de quoteringen op populaire coureurs omlaag en de quoteringen op de rest omhoog. Het creëert precies de marktinefficiënties waar een value bettor van leeft.

Expected value: de kernformule achter value betting

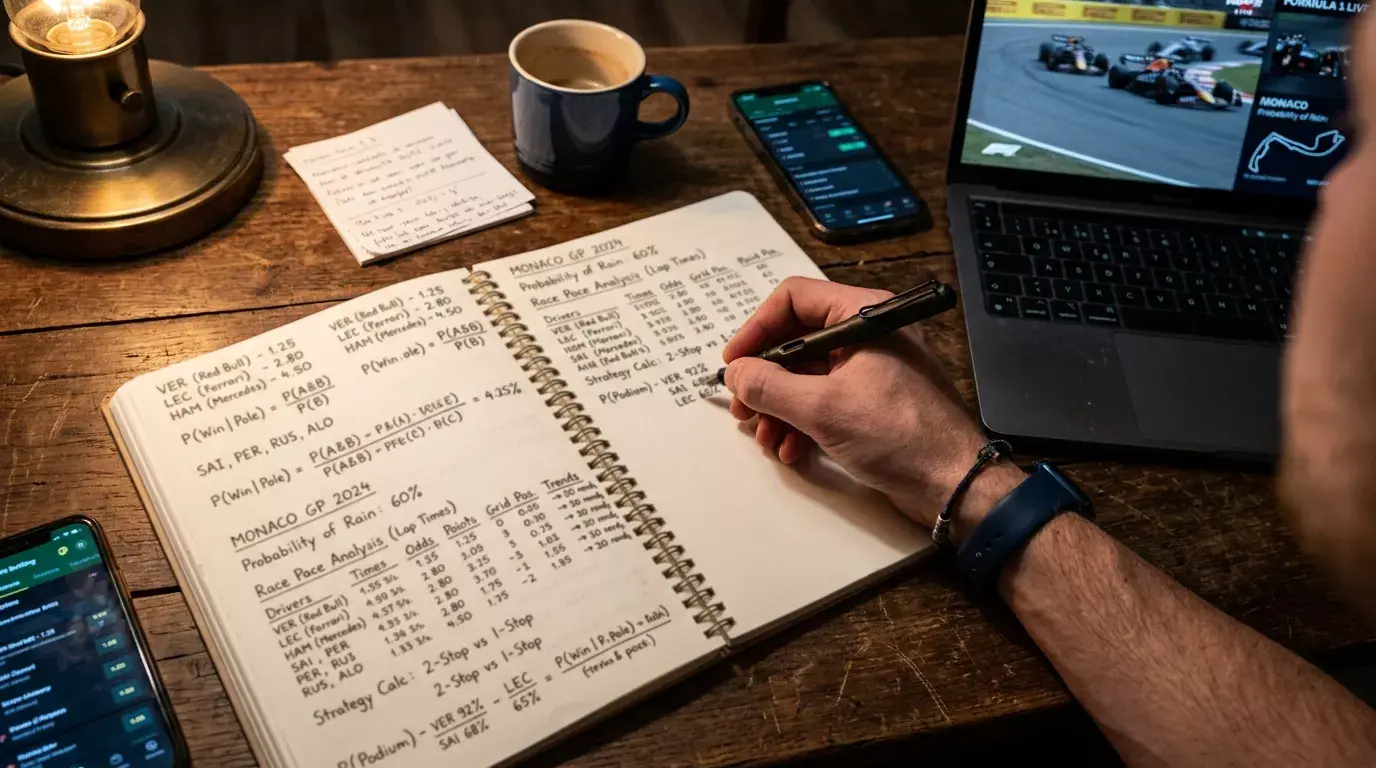

Laat me je meenemen naar het moment dat value betting voor mij klikte. Ik zat naar de quoteringen te kijken voor een regenachtige Grand Prix en zag een quotering van 7.00 op een coureur die ik op basis van alle beschikbare data een kans van 20% gaf op de overwinning. Mijn onderbuikgevoel zei: te riskant. De wiskunde zei iets heel anders.

De formule voor expected value is verrassend eenvoudig. EV = (kans op winst x nettowinst per eenheid) – (kans op verlies x inzet per eenheid). Laten we dat invullen met het voorbeeld hierboven. Ik schat de winstkans op 20%, dus 0,20. De quotering is 7.00, wat bij een inzet van 10 euro een nettowinst oplevert van 60 euro. De kans op verlies is 80%, dus 0,80. De berekening: (0,20 x 60) – (0,80 x 10) = 12 – 8 = +4 euro. De expected value is positief: gemiddeld verdien ik 4 euro per keer dat ik deze weddenschap plaats.

Dat “gemiddeld” is cruciaal. Expected value zegt niets over een individuele weddenschap. Je wint of je verliest — er bestaat geen uitbetaling van 4 euro. Maar over tientallen, honderden weddenschappen convergeert je werkelijke resultaat naar de expected value. Dat is de wet van de grote aantallen, en het is de reden waarom professionele weddende niet denken in termen van individuele weddenschappen maar in termen van series.

Nu het rekenwerk in de Nederlandse context. Bij een kansspelbelasting van 37,8% op winst verandert de formule. Je nettowinst na belasting op die quotering van 7.00 bij een inzet van 10 euro is niet 60 euro, maar 60 x 0,622 = 37,32 euro. De EV wordt dan: (0,20 x 37,32) – (0,80 x 10) = 7,46 – 8 = -0,54 euro. De weddenschap die voor belasting duidelijk value bood, is na belasting verliesgevend. Dit is een van de pijnlijkste lessen die ik heb geleerd: in Nederland heb je hogere quoteringen of hogere geschatte kansen nodig om dezelfde value te bereiken als in landen zonder kansspelbelasting.

De drempelquotering — het punt waarop een weddenschap breakeven is — verschuift door de belasting omhoog. Zonder belasting is de breakeven-quotering simpelweg 1 gedeeld door je geschatte kans. Met 37,8% belasting wordt dat: 1 / (geschatte kans x 0,622 + (1 – geschatte kans) x (-1)) — een formule die je na een paar keer oefenen uit je hoofd kunt toepassen, maar die je resultaten fundamenteel verandert. Ik gebruik een eenvoudig spreadsheet dat ik voor elk raceweekend invul: geschatte kans links, aangeboden quotering rechts, en de cel kleurt groen of rood op basis van de netto-EV na belasting.

Een veelgemaakte fout bij het toepassen van expected value is het verwarren van EV met rendement. Een EV van +4 euro op een inzet van 10 euro is een rendement van 40% — uitzonderlijk hoog. In de praktijk kom je zelden boven de 5 tot 10% netto-EV uit op F1-markten. En dat is prima. Over een seizoen van 24 races, met twee tot drie weddenschappen per weekend, telt een consistent positieve EV van 5% op tot een meetbaar voordeel. Het punt is niet om grote klappen te maken, maar om structureel aan de goede kant van de lijn te staan.

Je eigen kans inschatten: data versus onderbuikgevoel

Hier wordt value betting lastig. De formule is objectief, maar de invoer — je eigen kansinschatting — is subjectief. En subjectiviteit is de vijand van consistente resultaten. Hoe schat je de werkelijke kans in dat een coureur een race wint, zonder te vervallen in wensdenken of tunnelvisie?

Mijn aanpak begint bij de data, niet bij de naam op de auto. 47% van de Amerikaanse sportsbettors heeft interesse in F1 — meer dan het dubbele van het percentage in de algemene bevolking. Maar van alle F1-fans die weddenschappen plaatsen, heeft slechts 22% het afgelopen jaar daadwerkelijk op autosport gewed. Dat verschil — veel interesse, weinig gerichte actie — wijst op een markt die gedreven wordt door casual bettors die op naam wedden in plaats van op data. En dat opent ruimte voor iedereen die wel de moeite neemt om systematisch te analyseren.

Mijn kansinschatting bouw ik op uit vier lagen. De eerste laag is historische circuitdata: hoe hebben coureurs en teams gepresteerd op dit specifieke circuit in de afgelopen drie tot vijf jaar? Sommige circuits hebben uitgesproken patronen — denk aan de dominantie van bepaalde teams op power-circuits versus neerwaartsdrukcircuits. De tweede laag is het actuele vormverloop: de resultaten van de laatste vier tot zes races, gewogen naar circuittype. Een team dat vier rechte races op het podium stond, heeft een ander momentum dan een team dat afwisselend top-5 en top-10 rijdt.

De derde laag is circuitspecifieke data uit het raceweekend zelf. Vrije trainingsdata — rondetijden, langere runs, bandendegradatie — geven een eerste indicatie van de krachtsverhoudingen. Maar pas op: teams gebruiken VT1 en VT2 voor programma’s die weinig met racetempo te maken hebben. VT3 en vooral de kwalificatie geven een betrouwbaarder beeld, hoewel ook daar strategische keuzes — motorstanden, brandstoflading — het beeld vertroebelen.

De vierde laag is context: weersvoorspelling, gridstraffen, teamstrategieën, recente technische problemen. Een coureur die op papier favoriet is maar de afgelopen twee races is uitgevallen door motorproblemen, heeft een betrouwbaarheidsrisico dat de data alleen niet vangt. Die contextuele laag is waar ervaring doorslaggevend wordt — en waarom ik na al die jaren in deze niche nog steeds nieuwe patronen ontdek.

Het resultaat van die vier lagen is geen exact percentage. Het is een bandbreedte: ik schat dat coureur X 15 tot 22% kans heeft op de overwinning. Binnen die bandbreedte kies ik doorgaans het conservatieve eind — de 15% — om mijn inschatting te toetsen aan de quotering. Alleen als de quotering ook bij de conservatieve schatting value biedt, zet ik in. Die discipline voorkomt dat ik mezelf overtuig van kansen die er niet zijn.

Overgewaardeerde odds herkennen in de praktijk

In 2025 vormde Formule 1 zo’n 4% van het totale sportweddenschappenvolume in Nederland — voetbal domineerde met 75%. Die verhouding heeft directe gevolgen voor hoe quoteringen tot stand komen. Op voetbalmarkten met miljoenen aan volume worden inefficiënties snel weggearbitreerd. Op F1-markten met een fractie van dat volume blijven overgewaardeerde odds langer staan.

Overgewaardeerde odds herkennen begint met een simpele vraag: waarom biedt de bookmaker deze quotering aan? Als de quotering lager is dan je verwacht op basis van je analyse, is er doorgaans een logische verklaring — recente vorm, circuithistorie, teamupgrades. Maar als de quotering hoger is dan je verwacht, moet je doorvragen. Is de bookmaker iets dat ik niet weet? Of is de markt iets aan het misprijzen?

De situaties waarin ik het vaakst overgewaardeerde odds tegenkom, volgen een patroon. Ten eerste: na een slechte kwalificatie van een normaliter sterke coureur. De markt reageert op het laatste datapunt en duwt de racewinnaarsquotering omhoog, terwijl historische data laten zien dat die coureur op dat specifieke circuit regelmatig posities goedmaakt in de race. Ten tweede: wanneer een middenveldteam een significant upgradepakket heeft geïntroduceerd dat de markt nog niet volledig heeft ingeprijsd. De eerste vrije trainingen na een upgrade geven vaak een vertekend beeld — teams experimenteren met de setup — waardoor de quoteringen pas laat verschuiven. Ten derde: bij weersomslag. Als er regen wordt voorspeld maar de odds nog gebaseerd zijn op droge condities, ontstaat er een venster van misalignment dat soms uren openstaat.

Een concreet voorbeeld. Stel dat een coureur met een quotering van 11.00 voor de racewinnaarsmarkt verrassend sterk door de kwalificatie komt en op P4 eindigt. Zijn quotering zakt naar 6.50. Op basis van zijn racetempo in de vrije trainingen, zijn bandendegradatie en het inhaalpotentieel van het circuit schat je zijn winstkans op 18%. De implied probability van 6.50 is 15,4%. Er zit een kloof van 2,6 procentpunt — dat is value, mits je kansinschatting correct is en de netto-EV na belasting positief uitvalt.

Maar hier komt de zelfkritiek die value betting vereist. Je schat 18%. Waarom niet 14%? Heb je onbewust meer gewicht gegeven aan de kwalificatie omdat je die net hebt gezien, terwijl je de matige vrije trainingssessies minder zwaar weegt? Recency bias is de grootste vijand van een zuivere kansinschatting, en ik betrap mezelf er na jaren van ervaring nog steeds op.

Een methode die me helpt om recency bias te beperken, is het vastleggen van mijn kansinschatting voor de kwalificatie en het vergelijken daarvan met mijn inschatting erna. Als het verschil groter is dan vijf procentpunt, dwing ik mezelf om de redenen expliciet op te schrijven. Vaak ontdek ik dan dat de verschuiving deels emotioneel is — de spanning van een verrassende kwalificatie — en deels rationeel. Door dat onderscheid te maken, kan ik de rationele component meewegen zonder de emotionele component mijn inzet te laten bepalen.

Sentimentbias: wanneer de massa de odds vertekent

Op Zandvoort gebeurt elk jaar hetzelfde. De tribunes kleuren oranje, de Nederlandse weddenschappenmarkt stroomt vol met inzetten op de thuisheld, en de quoteringen op de concurrentie stijgen naar niveaus die op geen enkel ander circuit voorkomen. Het is een perfecte illustratie van sentimentbias in actie: de emotionele band tussen publiek en coureur duwt de odds uit balans.

Sentimentbias werkt in twee richtingen. De eerste is overbetting op de favoriet. Wanneer een groot deel van de inleg op een coureur terechtkomt — niet omdat de data het rechtvaardigen, maar omdat het sentiment het dicteert — verlaagt de bookmaker de quotering op die coureur en verhoogt hij de quoteringen op de rest. Het resultaat: de favoriet is overgewaardeerd door de markt (te lage quotering voor de werkelijke kans), en de concurrenten zijn ondergewaardeerd (te hoge quoteringen). Voor een value bettor is de tweede groep interessanter dan de eerste.

De tweede richting is onderbetting op onpopulaire uitkomsten. In de F1-context zie je dit bij coureurs van kleinere teams, bij circuits die als “saai” bekendstaan en bij niche-markten die minder aandacht krijgen. De snelste-rondemarket is een goed voorbeeld: die trekt minder volume dan de racewinnaarsmarkt, waardoor sentimentbias er minder sterk is, maar de bookmaker-marge juist hoger. Het netto-effect verschilt per situatie — soms biedt de niche-markt meer value, soms minder.

Hoe herken je sentimentbias in de praktijk? De betrouwbaarste indicator is een onverklaarbare discrepantie tussen de odds en de onderliggende data. Als de quoteringen op een coureur sterker verschuiven dan de vrije trainingsdata rechtvaardigen, is er waarschijnlijk sentimentgedreven volume in de markt. Een tweede indicator is het vergelijken van quoteringen bij bookmakers met een voornamelijk Nederlands publiek versus internationale aanbieders. Grote afwijkingen duiden op lokaal sentimenteffect.

De discipline die je nodig hebt, is misschien de moeilijkste in het hele value betting-arsenaal: wedden tegen je eigen voorkeuren. Ik ben zelf fan van bepaalde coureurs. Maar als de data me vertellen dat de odds op hun concurrent meer value bieden, zet ik daar in. Het moment dat je je weddenschap laat bepalen door wie je wilt zien winnen in plaats van door wat de data je vertellen, is het moment dat je stopt met value betting en begint met gokken.

Value betting toepassen tijdens een F1-raceweekend

Theorie zonder toepassing is vrijblijvend. Laat me je door een concreet raceweekend leiden, stap voor stap, zoals ik het zelf aanpak.

Donderdag. De bookmakers zetten hun markten open. Ik open de racewinnaars-, podium- en head-to-head-markten en noteer de quoteringen van de zes tot acht coureurs die op dit circuit realistisch kans maken. Daarnaast bouw ik mijn eigen kansinschatting op basis van historische circuitdata en het actuele vormverloop. Ik vergelijk die inschatting met de implied probabilities van de bookmaker. Grote discrepanties markeer ik — dat zijn de kandidaten die ik de rest van het weekend in de gaten houd.

Vrijdag. Na VT1 en VT2 update ik mijn inschatting. Rondetijden op lage en hoge brandstof, bandendegradatie op langere runs, de balans van de auto in de bochten — alles weeg ik mee. Ik kijk niet alleen naar de snelste rondetijd, want die is misleidend door verschillen in programma en motorstand. De langerundata vertellen me meer over het racetempo. Als mijn kansinschatting significant verschuift ten opzichte van donderdag, check ik of de quoteringen al zijn meebewogen. Soms zijn ze dat niet, en dan opent zich een window.

Zaterdag. Kwalificatie is het scharnierpunt. De startopstelling is een van de sterkste voorspellers, en de markt reageert snel. Mijn werk na de kwalificatie is tweeledig: eerst update ik mijn kansinschatting met de nieuwe informatie, dan vergelijk ik de bijgewerkte quoteringen bij minimaal drie bookmakers. De value die ik zoek zit zelden bij de coureur die verrassend goed kwalificeerde — die quoteringen zijn al ingekort. De value zit bij de coureur die iets minder kwalificeerde dan verwacht maar wiens racetempo in de vrije trainingen sterk was. De markt overschat het kwalificatieresultaat en onderschat het racetempo — dat patroon zie ik seizoen na seizoen.

Zondag. Mijn pre-race weddenschappen staan. Ik heb die bij de bookmaker met de beste quotering geplaatst, mijn inzet is bepaald op basis van mijn bankroll management, en ik heb een plan voor live wedden klaarliggen voor het geval een safety car of weersomslag de verhoudingen door elkaar gooit. Dat plan is geen impulsieve reactie — het is een vooraf bepaalde set scenario’s met bijbehorende acties. Als coureur X op P3 ligt en er komt een safety car in ronde 35, wat doe ik? Die vraag heb ik al beantwoord voordat de race begint.

Een aspect dat ik bewust niet heb genoemd, is het bijhouden van je resultaten. Niet alleen winst en verlies, maar de geschatte kans, de quotering, de EV en het werkelijke resultaat per weddenschap. Na elk seizoen evalueer ik mijn inschattingen: waren mijn 20%-schattingen werkelijk in 20% van de gevallen correct? Die kalibratie-oefening is confronterend maar onmisbaar. Zonder die feedback weet je niet of je inschattingen structureel te hoog of te laag zijn — en zonder die kennis is je hele value betting-aanpak gebouwd op een fundament dat je niet hebt getoetst.

De sleutel tot dit hele proces is consistentie. Niet elk raceweekend levert value op. Sommige weekenden zijn de quoteringen fair geprijsd en is de juiste beslissing om niet te wedden. Die discipline — het vermogen om nee te zeggen wanneer de getallen geen value laten zien — is wat het verschil maakt tussen een value bettor en een hobbyist die zijn aanpak met een mooi woord verkoopt.

Veelgestelde vragen over value betting bij F1

Hoe bereken ik expected value bij een F1-weddenschap?

Expected value bereken je met de formule: EV = (geschatte winstkans x nettowinst) – (geschatte verlieskans x inzet). In Nederland moet je de nettowinst corrigeren voor de kansspelbelasting van 37,8%, waardoor je de brutowinst vermenigvuldigt met 0,622. Een positieve EV betekent dat de weddenschap op de lange termijn winstgevend is, mits je kansinschatting klopt.

Wat is het verschil tussen value betting en gokken op de favoriet?

Gokken op de favoriet is kiezen voor de meest waarschijnlijke uitkomst, ongeacht de quotering. Value betting is inzetten wanneer de quotering hoger is dan de werkelijke kans rechtvaardigt — ongeacht of dat de favoriet of een outsider is. Een favoriet met een quotering van 1.30 kan slechte value zijn, terwijl een outsider met een quotering van 12.00 uitstekende value kan bieden. Het draait niet om wie wint, maar om wat je betaalt voor die kans.

Kan ik value betting toepassen op kleine F1-markten zoals snelste ronde?

Kleine F1-markten zoals de snelste ronde, pole position en head-to-head bieden juist extra kansen voor value betting. Bookmakers rekenen hogere marges op deze markten, maar besteden er minder analytische capaciteit aan. Als je de circuitspecifieke factoren — bandenstrategie, motorstanden, teamtactiek — goed kent, kun je inefficiënties vinden die op de druk bezette racewinnaarsmarkt al weggearbitreerd zijn.

Hoe vaak levert value betting bij F1 daadwerkelijk winst op?

Value betting levert niet per weddenschap winst op, maar over een reeks weddenschappen. Een value bettor die consequent inzet op positieve expected value kan een heel seizoen verliesgevend draaien als de variantie tegenzit. Over meerdere seizoenen — honderden weddenschappen — convergeert het resultaat naar de gemiddelde EV. Geduld en discipline zijn niet optioneel; ze zijn het hele model.

Geschreven door het team van 'Formule 1 Wedden Strategie'.